자영업자들이 430조원에 달하는 빚더미에 앉아있는 것으로 나타났다. 전체 가계부채 증가세는 다소 주춤해졌지만

경기침체로 소득이 줄어든 자영업자들이 대출로 생계를 해결하는 악순환에 빠진 것이다.

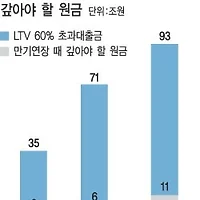

또 원금을 갚지 못한 채 이자만 내는 주택담보대출은 35조원에 이르렀다. 집값이 20% 내려가면 이런

‘위험대출’은 93조원까지 불어날 것으로 예측됐다.

한국은행은 31일 ‘금융안정보고서’를 발표하고 지난 3월 말 기준으로 자영업자의 부채 규모가 429조원으로

집계됐다고 밝혔다. 자영업자의 부채 규모는 지난해 1월부터 올 3월까지 16.9% 상승했다. 같은 기간 전체

가계부채 증가율(8.9%)의 2배에 육박하는 수준이다.

반면 전체 가계부채 증가세는 한풀 꺾였다. 올 6월 말 현재 가계부채는 922조원으로 지난해 말(912조원)보다

1.1% 증가하는 데 그쳤다. 반기 단위로 신용카드 부실사태가 있었던 2003년 이후 가장 낮은 수준의 증가율이다.

가계부채 증가폭이 다소 안정세를 보이는 데도 자영업자 부채가 크게 는 것은 내수경기 부진 탓이 크다.

소득이 감소한 자영업자들이 운영·생활자금을 대출로 메우고 있다. 은퇴하는 베이비붐 세대(1955∼63년생)가

생계형 창업에 뛰어들면서 창업자금 대출이 급증한 것도 자영업자 부채 규모를 키웠다.

문제는 자영업자 부채 규모나 부실 위험이 높다는 데 있다. 자영업자의 가구당 부채 규모는 9500만원으로

임금근로자의 가구당 부채 규모(4600만원)를 훌쩍 뛰어넘는다. 가계대출이 있는 임금근로자의 71%는

신용등급 1∼4등급이다. 이에 반해 자영업자는 61%가 저신용층이라고 할 수 있는 신용등급 5∼10등급에

몰려 있다. 그만큼 대출을 연체하거나 파산할 확률이 높다는 것이다.

또한 한은은 추락하는 부동산 경기 때문에 주택담보대출이 우리 경제의 ‘뇌관’이 되고 있다고 분석했다.

한은에 따르면 최근 주택담보인정비율(LTV) 규제 상한(60%)을 초과하는 대출이 크게 늘고 있다. LTV 60%

초과 대출 비중은 2009년 말 11.6%에서 올 6월 말 17.9%로 뛰었다.

LTV 60% 초과 대출 가운데 원금을 갚지 못한 채 이자만 납입하는 ‘고원금상환부담 대출’은 3월 말 기준으로

전체 주택담보대출의 11.5%(35조3000억원)에 이른다. 이런 위험 대출에서 80%(28조1000억원)는 2년 안에

만기가 찾아오기 때문에 부실 위험이 한층 크다. 한은은 주택가격이 20% 정도 더 떨어지면

‘고원금상환부담 대출’의 규모는 93조원으로 3배가량 증가할 것으로 추산했다.

기업들도 수익성이 악화되면서 빚에 허덕이는 한계기업이 급증하고 있다. 한계기업은 최근 3년 연속

이자보상비율이 100% 미만이거나 영업활동 현금흐름이 마이너스인 기업이다. 한계기업 비중은 2010년 말

14%에서 지난해 말 15%, 올 6월 말 18%로 오름세를 타고 있다.

'흑곰 코치의 Hot Issue !!!' 카테고리의 다른 글

| 우리은행, 하우스푸어 위한 `신탁후 재임대' 시행 (0) | 2012.11.01 |

|---|---|

| 한국경제 곳곳 ‘지뢰밭’ (0) | 2012.10.31 |

| 수도권아파트 매매가 금융위기 이후 '최저' (0) | 2012.10.31 |

| 아파트 경매물건 11년 만에 최대 (0) | 2012.10.31 |

| 취득세 감면 한달…"은마, 한건도 거래안됐다" (0) | 2012.10.30 |